征信系统是由国家建立的记录您的信用信息的数据库。您和放贷机构之间的信贷交易信息,以及其他一些信用信息都记录在这个系统中。

征信中心即中国人名银行征信中心。

信用报告是您信用历史的客观记录。记录您借贷还钱、合同履行、遵纪守法等信息。

信用报告来自征信系统。又称作“金融信用信息基础数据库”“企业和个人信用信息基础数据库”。

信用报告是您的“经济身份证”!

五类详细记录。

通过书面(电子)授权。一般表现为借款(信用卡)申请表中格式化条款的一条。例如:

”自本人签署本授权之日起至贷款最终结果确定之日或偿还之日,授权xx银行通过征信系统查询、打印、保存、使用本人信用报告用于审核贷款申请。担保人资格审查及与贷款申请和贷后管理相关的其他事项“。

贷前贷后都要看。

信用报告的信息来自放贷机构、公用事业单位、法院和政府部门等。

不良信息:违约信息、欠税信息、法院以及行政处罚信息。

正面信息:您拥有贷款或信用卡正常还款信息。

负面信息:未按合同约定还款信息。

天天都在更新。大部分放贷机构每天都在向征信系统报送数据,所以今天发生的变化,后天就会展示在您的信用报告中。

由于信息的不同,所以存储的时间不同。

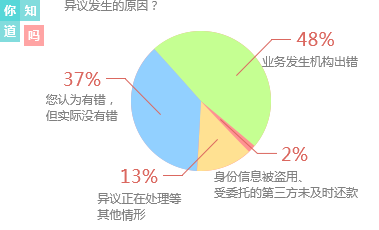

发现信用报告错误可向放贷机构或征信中心(分中心)提出异议并要求更正。

不必要本人亲自申请异议。除了您本人,您还可以委托代理人申请异议。带齐委托人和代理人的有效身份证原件和复印件、授权委托书原件即可前往办理。办理地点查询:

请致电:400-810-8866或访问www.pbccrcora.cn

两种结果。

由于信息的不同,所以存储的时间不同。

还有三招可以用。

根据获得信息判断您的信用风险。

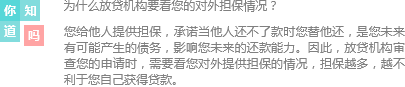

关于您的信息主要来自:

对您自己所提供的信息,放贷机构需要从其他渠道核实真伪,信用报告只是放贷机构信贷决策的参考因素之一。

按合同约定还款很重要!

无意中产生逾期记录。

可能会。

您在合同约定的最后还款日期前与放贷机构达成协议,将还款日期延后,并重新确定每月还款额,就是展期。

一般来说会。